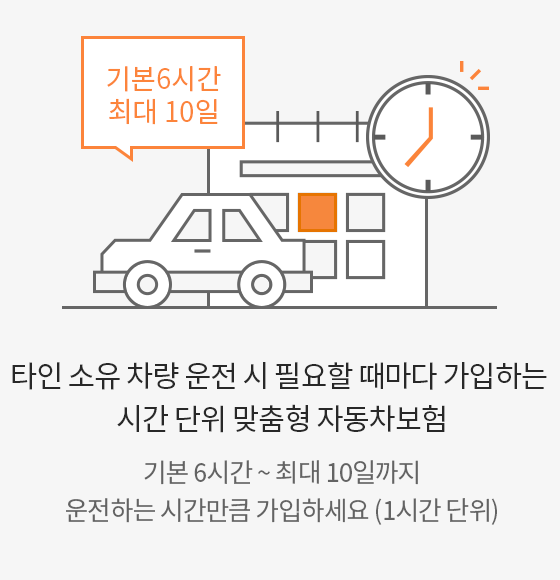

46세신차보험 7일자동차보험, 자동차보험 가입방법 함께 알아보시죠

자동차보험은 교통사고가 났을 때 발생할 수 있는 각종 손실에 대비하기 위해 가입하는 보장상품입니다. 이는 등록된 자를 차주와 운전자로 명시한 법적 의무 계약서이며, 이를 위반할 경우 벌금 등의 처벌을 받을 수 있으니 주의하시기 바랍니다. 의무계약의 내용은 인신보상1, 재산배상으로 본 상품계약에서 담보로 사용되며 기타 임의담보를 선택할 수 있습니다.

그래서 어떤 사람들은 보험료를 낮추기 위해 의무적 담보로만 가입을 하려고 하지만 여기서 보장은 교통사고로 타인에게 피해를 주는 것 뿐입니다. 따라서 자신이 입은 피해는 보상되지 않으며, 이를 염두에 두고 적절한 프리미엄 수준 내에서 임의로 커버를 설계하는 것이 좋다. 인신상해1 및 재산상의 손해에 대한 강제부상보험료는 원칙적으로 매년 일시불로 납부하므로 관리도 필요합니다. 기한 내에 갱신 또는 재등록을 하지 않을 경우 미가입 기간에 따라 불이익을 받을 수 있으니 유의하시기 바랍니다. 대인배상1은 타인에 대한 신체적 피해를 보장하고, 타인의 부상, 사망 등에 대한 보상을 보장하는 내용입니다. 상해에 대한 보험한도는 1인당 3천만원, 사망 또는 후유증에 대한 보험한도는 1인당 1억 5천만원입니다. 이 설정이 부족하다고 생각되시면 개인보상2 가입도 가능합니다. 개인혜택1 한도는 부상 정도에 따라 결정되기 때문에 받는 보험금액이 실제 보상금액보다 적을 수 있으며 본인 부담금으로 지급해야 합니다.

그러나 인신보상2를 추가하면 인신보상1의 누락된 부분을 보장받을 수 있을 뿐만 아니라 입원비와 위자료도 여기에 포함된다. 한도 설정은 인신 배상 2를 무제한으로 진행할 수 있어 각종 사고 처리는 물론, 형사처벌을 받았을 때 도움도 받을 수 있다. 교통사고처리특례법은 사고를 낸 운전자에 대한 형사처벌을 규정하고 있는데, 여기서 면제되지 않는 인신보상2무제한을 조건으로 형사처벌을 면제할 수 있다. 자동차보험에서는 사고가 났을 때 타인에게 끼친 물질적 손해에 대한 보상을 보장하는 최소 2000만원의 재산피해액을 책정할 수 있다. 다만, 물적 손해배상을 하고 싶다면 2000만원 한도가 부족할 수 있으니 최소 한도 설정보다 높은 등급으로 등록하는 것이 도움이 될 수 있다. 2022년 7월 28일 개정된 자동차손해배상보장법이 적용되어 위와 같은 인적·물적 손해배상이 변경되었으니 확인하시기 바랍니다. 과거에는 운전자가 큰 사고를 당해도 인적·물적 피해를 보장해 처리할 수 있었지만 개정된 내용에 따라 해당 부분은 운전자가 자비로 처리하게 됐다. 따라서 운전자는 주법을 위반하지 않도록 항상 주의해야 합니다.

한편, 운전자 자신이 교통사고로 손해를 입었기 때문에 무보험자동차상해, 자기차량손해, 대인상해, 자동차상해특약 등 임의보험의 내용을 선택할 수 있다. 또한 법률에 의거한 특약을 만들어 변호사 선임료, 벌금, 형사 합의금 등 각종 형사처벌에 대비할 수 있다. 46년 새 자동차보험 가입 시 보험료 부담도 고민거리다. 보장 범위가 좁을수록 보험료는 낮아집니다. 따라서 주로 차량을 정기적으로 운전하는 사람들을 위해 구독을 선택하고 다양한 운전자를 설정할 수 있습니다. 그리고 46년 신차보험 가입 전 운전경력이 있으신 분들은 이 부분도 인정이 되는지 확인해보고, 경력을 인정받기 위해 노력하시는 것이 가장 좋습니다. 자동차 보험은 매년 갱신되므로 매년 잘 확인하십시오. 7일자동차보험 등 다양한 상품의 혜택과 견적을 비교할 수 있는 가격비교 사이트를 찾아 자동차보험과 공동보험에 어떤 상품이 적합한지 쉽게 파악할 수 있습니다.